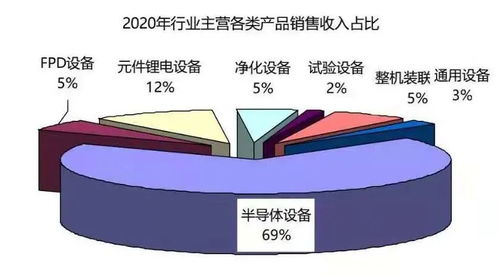

隨著電子產品市場的快速發展,電子專用設備行業作為支撐產業鏈的重要環節,近年來呈現出蓬勃的發展態勢。本文將重點分析中國前十大電子專用設備企業,并結合行業經濟運行數據和電子產品銷售趨勢,探討行業未來發展前景。

一、前十大中國電子專用設備企業

1. 中微半導體設備(上海)股份有限公司

作為國內領先的半導體設備制造商,中微公司在刻蝕設備和MOCVD設備領域具有強大的技術優勢,產品廣泛應用于集成電路和LED芯片制造。

2. 北方華創科技集團股份有限公司

北方華創是國內規模最大的半導體裝備企業之一,產品覆蓋刻蝕、沉積、清洗等多個工藝環節,客戶涵蓋國內外主流芯片制造商。

3. 上海微電子裝備(集團)股份有限公司

專注于光刻機研發制造,在封裝光刻機和顯示面板光刻機領域具有顯著優勢,是國內光刻技術的重要突破者。

4. 盛美半導體設備(上海)股份有限公司

在清洗設備、電鍍設備和先進封裝設備領域具有核心競爭力,產品技術達到國際先進水平。

5. 長川科技股份有限公司

國內領先的測試設備供應商,專注于集成電路測試分選機和測試機的研發制造。

6. 華峰測控技術股份有限公司

在半導體測試設備領域具有深厚積累,功率器件測試設備市場占有率位居前列。

7. 芯源微電子設備(上海)股份有限公司

專注于涂膠顯影設備和清洗設備,在前道晶圓加工和后道先進封裝領域均有重要應用。

8. 拓荊科技股份有限公司

國內領先的薄膜沉積設備供應商,在PECVD、ALD等設備技術方面具有突出優勢。

9. 中科信電子裝備有限公司

在離子注入機等關鍵設備領域實現技術突破,填補了國內相關技術空白。

10. 華海清科股份有限公司

專注于化學機械拋光(CMP)設備,產品技術指標達到國際先進水平。

二、行業經濟運行分析

1. 市場規模持續擴大

2022年中國電子專用設備行業市場規模突破3000億元,同比增長超過20%。在全球半導體產業向中國轉移的趨勢下,國內設備企業迎來重要發展機遇。

2. 技術突破成果顯著

在光刻、刻蝕、薄膜沉積、測試等關鍵設備領域,國內企業不斷實現技術突破,部分產品已達到或接近國際先進水平,國產化率持續提升。

3. 產業鏈協同效應增強

隨著國內集成電路產業鏈的完善,設備企業與芯片制造企業之間的協同創新日益緊密,定制化設備和工藝解決方案需求快速增長。

4. 政策支持力度加大

國家層面持續加大對半導體設備產業的政策支持,通過重大專項、稅收優惠等措施推動產業創新發展。

三、電子產品銷售與設備需求關聯分析

1. 智能手機市場

雖然全球智能手機出貨量增長放緩,但5G手機占比提升帶動了對先進制程設備的需求,特別是對更高精度的光刻和刻蝕設備需求旺盛。

2. 新能源汽車電子

新能源汽車的快速發展帶動功率半導體需求激增,相應的功率器件制造設備市場快速增長。

3. 人工智能與數據中心

AI芯片和服務器需求增長推動了對先進封裝設備和測試設備的需求,特別是異構集成相關的設備市場前景廣闊。

4. 物聯網設備

物聯網終端設備的普及帶動了對特色工藝設備和封裝測試設備的需求,為設備企業提供了新的市場空間。

四、行業發展趨勢與挑戰

發展趨勢:

- 國產替代進程加速

- 先進制程設備研發投入加大

- 產業整合與并購重組活躍

- 國際化市場拓展步伐加快

面臨挑戰:

- 核心技術與國際領先水平仍存差距

- 高端人才短缺問題突出

- 全球供應鏈不確定性增加

- 市場競爭日趨激烈

五、結論與展望

中國電子專用設備行業正處于快速發展階段,前十大企業在各自細分領域已建立起較強的競爭優勢。隨著電子產品技術的不斷演進和市場需求的持續增長,電子專用設備行業將迎來更大的發展空間。行業需要在技術創新、產業鏈協同和國際化發展等方面持續發力,不斷提升核心競爭力,助力中國電子信息產業實現高質量發展。